S vlastníctvom nehnuteľnosti je spojená i povinnosť platiť daň, prípadne poplatky.

Zákon rozlišuje 3 druhy dane z nehnuteľností:

- daň z pozemkov,

- daň zo stavieb,

- daň z bytov a z nebytových priestorov v bytovom dome.

Správca dane

Správu dane z nehnuteľností vykonáva obec, na ktorej území sa nehnuteľnosť nachádza.

Vznik a zánik daňovej povinnosti

Daňová povinnosť vzniká 1. januára zdaňovacieho obdobia nasledujúceho po zdaňovacom období, v ktorom sa daňovník stal vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti, ktorá je predmetom dane, a zaniká 31. decembra zdaňovacieho obdobia, v ktorom daňovníkovi zanikne vlastníctvo, správa, nájom alebo užívanie nehnuteľnosti. Ak sa daňovník stane vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti 1. januára bežného zdaňovacieho obdobia, vzniká daňová povinnosť týmto dňom.

Na vyrubenie dane je rozhodujúci stav k 1. januáru príslušného zdaňovacieho obdobia. Na zmeny skutočností rozhodujúcich pre daňovú povinnosť, ktoré nastanú v priebehu zdaňovacieho obdobia, sa neprihliada.

Vznik a zánik daňovej povinnosti

Daňové priznanie podáva daňovník, ktorého zákon o miestnych daniach vymedzuje osobitne pri pozemkoch, stavbách, bytoch a nebytových priestoroch. Daňovník podáva daňové priznanie za to zdaňovacie obdobie, v ktorom mu vznikla daňová povinnosť. Daňovník (t. j. osoba, ktorá má daňovú povinnosť), je povinný podať daňové priznanie k dani z nehnuteľností príslušnému správcovi dane (t. j. obci) do 31. januára toho zdaňovacieho obdobia, v ktorom mu vznikla daňová povinnosť k týmto daniam alebo niektorej z nich podľa stavu k 1. januáru zdaňovacieho obdobia. V ďalších zdaňovacích obdobiach sa daňové priznanie nepodáva a daňovník dostane od správcu dane rozhodnutie o vyrubenej dani.

Daňovník, ktorý nadobudne nehnuteľnosť vydražením v priebehu zdaňovacieho obdobia, je povinný podať priznanie do 30 dní odo dňa vzniku daňovej povinnosti.

Ak je pozemok, stavba, byt a nebytový priestor v bytovom dome v spoluvlastníctve viacerých osôb, priznanie podá každá fyzická alebo právnická osoba, teda spoluvlastník, do výšky svojho spoluvlastníckeho podielu.

Ak sa spoluvlastníci dohodnú, priznanie podá zástupca, ktorého dohodou určili spoluvlastníci, a túto skutočnosť je potrebné vyznačiť v príslušnom daňovom priznaní.

To sa nevzťahuje na manželov, ktorí majú pozemok, stavbu, byt alebo nebytový priestor v bytovom dome v bezpodielovom spoluvlastníctve manželov; v tomto prípade priznanie podáva jeden z manželov.

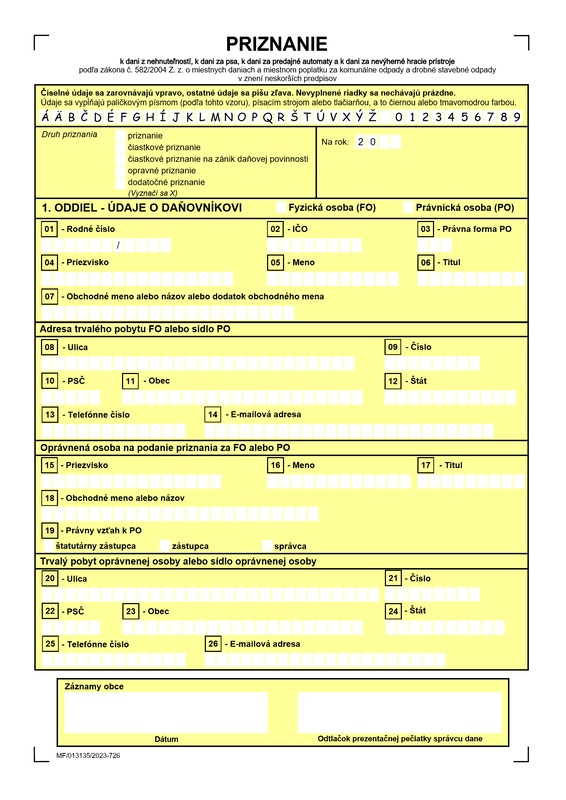

Ako postupovať pri podaní daňového priznania

Daňové priznanie sa podáva na predpísanom tlačive v závislosti od toho, či ide o fyzickú osobu, alebo právnickú osobu. Jedno tlačivo zahŕňa daň z nehnuteľností, za psa, predajné automaty a nevýherné hracie prístroje. K vyplnenému tlačivu je potrebné priložiť dokumenty, ktoré preukazujú zmeny vo vašom nehnuteľnom majetku (napr. kópia rozhodnutia o povolení vkladu do katastra nehnuteľností, rozhodnutie o dedičstve a pod.). Možnými zmenami vo vlastníctve nehnuteľnosti sú napríklad predaj alebo kúpa nehnuteľnosti, dedičstvo, darovanie, kolaudácia stavby, odstránenie stavby a podobne. Riadne vyplnené tlačivo je potrebné odovzdať na mestskom alebo obecnom úrade osobne alebo si ustanoviť zástupcu.

Oslobodenie od dane

pozemky, stavby, byty a nebytové priestory vo vlastníctve obce, ktorá je správcom dane, a pozemky, stavby, byty a nebytové priestory vo vlastníctve alebo v správe mestských častí v Bratislave a Košiciach,

pozemky a stavby vo vlastníctve iného štátu užívané fyzickými osobami, ktoré požívajú výsady a imunitu podľa medzinárodného práva a nie sú štátnymi občanmi Slovenskej republiky, za predpokladu, že je zaručená vzájomnosť,

pozemky a stavby alebo ich časti vo vlastníctve cirkví a náboženských spoločností registrovaných štátom, ktoré slúžia na vzdelávanie, na vedeckovýskumné účely alebo na vykonávanie náboženských obradov,

pozemky a stavby alebo ich časti vo vlastníctve verejných vysokých škôl alebo vo vlastníctve štátu v správe štátnych vysokých škôl slúžiace na vysokoškolské vzdelávanie alebo na vedeckovýskumné účely,

pozemky a stavby alebo ich časti vo vlastníctve štátu v správe Slovenskej akadémie vied slúžiace na vedeckovýskumné účely,

pozemky a stavby alebo ich časti vo vlastníctve štátu alebo samosprávnych krajov slúžiace materským školám, na základné vzdelávanie, na stredné vzdelávanie a na vyššie odborné vzdelávanie a slúžiace strediskám praktického vyučovania a ak sú v zriaďovateľskej pôsobnosti štátu alebo samosprávnych krajov,

pozemky verejne prístupných parkov vo vlastníctve zdravotníckych zariadení poskytujúcich ústavnú zdravotnú starostlivosť,

pozemky, stavby a nebytové priestory vo vlastníctve Slovenského Červeného kríža.

Okrem uvedených prípadov, môže správca dane znížiť alebo oslobodiť od dane aj ďalšie kategórie pozemkov, stavieb alebo bytov. Zníženie alebo oslobodenie od dane ustanovuje vo všeobecne záväznom nariadení.

Vyrubenie dane

Daň z nehnuteľností vyrubuje správca dane (obec) každoročne podľa stavu k 1. januáru príslušného zdaňovacieho obdobia. Lehota na vyrubenie dane z nehnuteľností nie je pre správcu dane stanovená.

Správca dane môže vo všeobecne záväznom nariadení určiť, že daň nižšiu ako 5 € nebude vyrubovať ani vyberať.

Platenie dane

Vyrubená daň z nehnuteľností je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia. Správca dane môže určiť platenie dane z nehnuteľností v splátkach.

Sankcie

Ak nepodáte daňové priznanie k dani z nehnuteľnosti v riadnom termíne ani po výzve alebo až po riadnom termíne, tak správca dane uloží pokutu najviac do výšky vyrubenej dane, nie menej ako 5 eur, najviac však 3 000 eur.

Dokumenty

- Daň z nehnuteľnosti

| Title | Description | Size | Hits | Date added | Download | |

|---|---|---|---|---|---|---|

| Priznanie k dani z nehnuteľnosti, k dani za psa, k dani za predajné automaty a k dani za nevýherné hracie prístroje | 2.21 MB | 141 | 15.01.2024 | DownloadPreview |

{kind=link}